“言必谈退出”,已是当前资本愈趋理性的大环境下不可避免的主旋律,在创新药和医疗器械板块因科创板的推出而掀起一波新热潮的同时,医疗服务板块则仍在上下求索。

从华润凤凰彻底分家、和美医疗陷入基因编辑事件到民营体检龙头加速整合,医疗服务行业二级市场的震动余波在过去一年逐渐被消化,随着行业标准和规则重塑,估值泡沫消退,具有可持续性增长和复制能力的龙头企业凸显溢价能力。回顾2019年医疗服务板块的IPO成绩单,和二级市场已上市医疗服务公司战绩,我们相信未来被资本市场认可的企业,不仅需要在商业模式上有在细分赛道里“抢跑”的能力,还需要在业务扩张和盈利增速上有持久的“耐力”。

2019年医疗服务市场IPO回顾:一半海水一半火焰

一、境外市场:IPO的下一步是价格检验,经得起时间考验的才能发光

2019年的医疗服务市场谓之以低谷开局,除去2018年以来行业代表性上市公司信用缺失带来的余波,作为医疗服务企业上市最活跃的市场,“新股破发”、“估值低”、“流动性差”等现象常态化的趋势,也使得投资者对于港股市场的信心下降。尤其是上半年,新世纪医疗、康宁医院和瑞慈医疗等已上市连锁服务企业主营业务增长受限、扩张乏力,医疗服务行业指数一路走低,与A股渐行渐远,市场对于港股IPO能否给予企业公允的价格和投资人未来回报保障产生了疑问。

幸好新氧、锦欣等公司的成功IPO和其后表现,有力挽回了市场信心。过去一年里,共4家医疗服务公司登陆境外市场。从专科领域来看,四家公司涵盖医美、辅助生殖和眼科,显示具备消费属性的医疗服务近年备受资本关注的同时,由于医疗风险较低、不受医保控费影响等特点,实现IPO的难度和障碍也相对较低。

此外,过往医疗服务企业往往因培育时间和退出周期过长,大部分人民币基金难以匹配的天然资本投资障碍而“劝退”了不少投资人。而从2019年上市的医疗服务公司来看,除德视佳外其他家公司均为2010年后成立的公司,显示对于医疗服务企业来说,上市的制度性门槛也在逐步降低。

*PE/PS倍数为上市前一年收入/利润为基数计算*Source:公开信息、Wind,浩悦资本整理

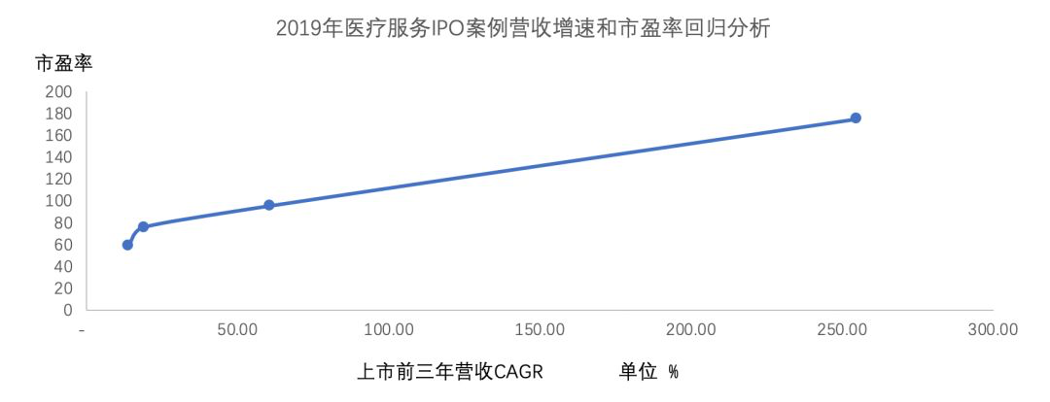

但从医疗服务公司上市后的表现来看,影响医疗服务IPO退出的远不仅是制度门槛。四家公司上市后表现大相径庭,市值范围从2亿多美元到240多亿港币,市盈率也从58倍到175倍。除去赛道和领域的差异,我们看到影响二级市场认可度的核心还是企业成长性。从上市前三年的增长速度来看,无论是港股市场还是美股市场,四家公司营收CAGR和上市后的业绩表现和市盈率水平都呈现了惊人直接的正相关性。

*Source:浩悦资本

其中,新氧作为近年来互联网医疗领域成功IPO的代表,成功验证了模式创新对解决行业痛点的意义和价值,随着中国医美市场规模将在未来五年由1,500亿快速增长到4,500亿的市场预期,新氧主要业务面对的医美机构广告投放市场也将预期由400亿增长到900亿。新氧作为医美行业最大的垂直平台,对近年来医美行业营销业态带来了显著的变化。而未来我们观察到其业务布局将从营销端向医美产业上下游拓展,其服务的对象也进一步从机构拓展到医生,我们相信未来以用户为导向的模式创新理念将在行业内创造更多价值。

*Source:公开信息、Wind,浩悦资本整理

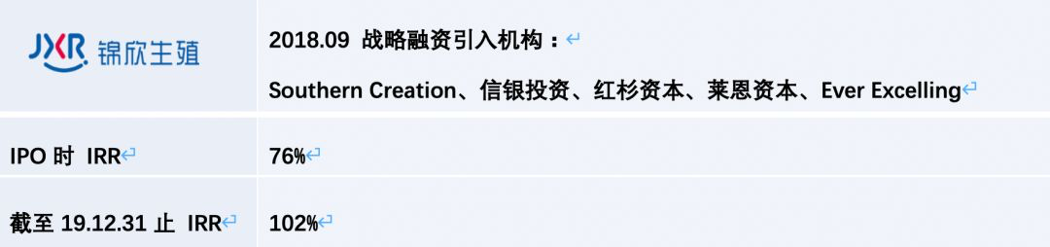

而锦欣生殖在香港联合交易所有限公司主板市场成功挂牌上市,市值突破200亿港币,更是重新点燃了市场信心。锦欣生殖是中国辅助生殖赛道最大的连锁医疗服务龙头品牌,近年来更是通过一系列外延式整合,成为辅助生殖赛道上技术+平台协同发展的国际头部企业。这说明,对处在前景光明赛道上,拥有可持续性高增长表现的稀缺标的,市场还是会给出满意的估值。

*Source:公开信息、Wind,浩悦资本整理

我们相信,IPO并不意味着故事的结局,未来规模也将不再是影响医疗服务公司冲击IPO的最主要门槛。在拿到入场券后,如何在各自赛道中一直保持领跑优势,如何打造可持续的成长能力将成为每一家公司需要长期思考的首要命题。

二、A股市场:强者恒强,龙头企业虹吸效应显现

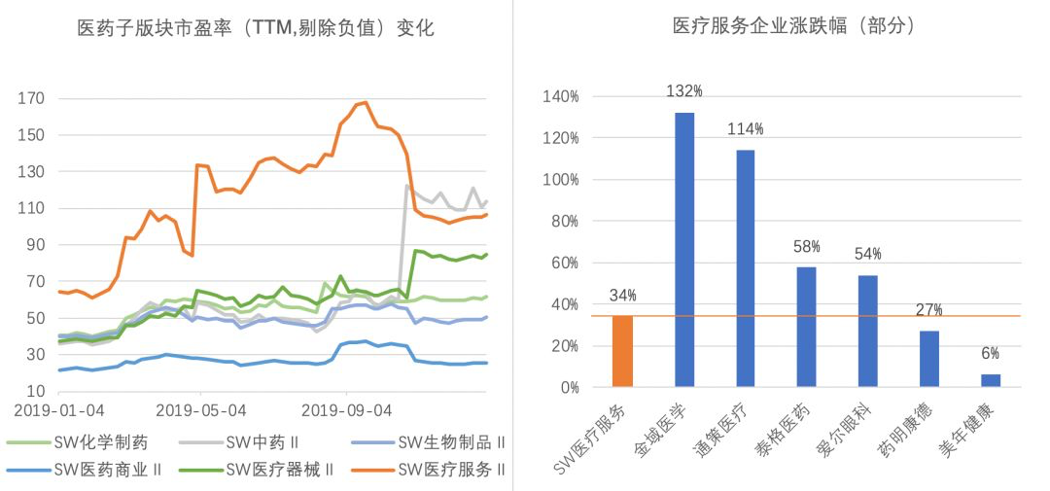

相比于港股,A股2019年医疗服务行业估值一路走高,但两极分化的现象也愈发明显,复制性强的白马企业,保持持续性的业绩稳定高增速,给市场带来了信心,溢价显著提升,远高于指数增幅。然而科创板的试点一定程度上对医药板块的整体退出有了分流,生物医药企业上市速度和可能性均出现增长,加之证监会对医疗服务行业IPO审核一向严格,年内并没有医疗服务企业顺利在A股挂牌。

*Source:Wind,浩悦资本整理

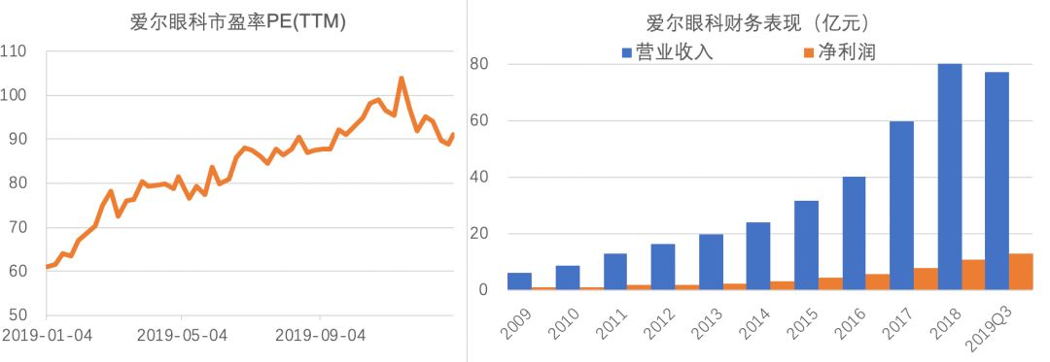

2019年8月22日,爱尔眼科发布中期业绩,营收净利继续保持稳健增长,在上年同期高基数的基础上,实现营业收入47.49亿元,同比增长25.64%;实现净利润7.31亿元,同比增长33.6%,当日市值突破千亿。

*Source:Wind,浩悦资本整理

十年的铺垫,是爱尔眼科在门店数量和业绩质量的齐头并进的量变基础上质变的过程。8月底,爱尔眼科再次引入高瓴资本和淡马锡,战略融资18.56亿元以“构建眼健康生态圈”。同样在自身赛道一路领跑的美年健康,也在10月份携手阿里健康,打破了民营体检行业既有格局的未来预期,大健康和智慧医疗的强强联合,让产业升级的空间和维度都有了更多想象。与此同时,和睦家作为真正成熟的连锁高端医疗稀缺标的,被新风天域并购,在纽交所“二次上市”。

市场逐渐认识到,医疗服务行业两极分化的速度将进一步借助资本的力量和创新的商业模式变得越来越快。细分赛道的龙头优势、优秀的公司治理手段、持续性的成功复制扩张能力都是未来企业在A股IPO退出的必要条件,而对全行业整合和产业升级的前瞻性战略目光则是这一过程的“加速器”。

2020年展望:乘风而上,披沙拣金

从2019年龙头企业的并购整合和战略重塑事件上可以看出,对于在所处赛道上的头部企业来说,如何在市场打破市场对自身的天花板预期,通过交叉行业的战略协同和并购整合画出新的产业地图,是头部企业急需思考的问题。

医保支出的结构性变革和老龄化、慢性病发病率提升带来的刚性需求,是医疗服务行业发展的长期利好。2020年1月11日,北京人大代表、政协委员咨询会上,北京市医疗保障局副局长孙德尧介绍,北京将研究出台医保基金节约激励机制,鼓励居民自主积极的进行健康管理。北京一直都是国家政策改革的先行者,相信未来几年内,除了在支付端和供给端进一步推行DRG、分级诊疗和家庭医生等政策落实外,国家和城市的相关部门也将在需求端深化疾病预防和健康促进的每一个环节,进一步促进健康管理和预防保障相关的医疗服务发展。

而在一系列负面影响后,港股市场对于医疗服务标的上市和持续运营的要求也在提升,以构建一个良性、健康发展的交易市场,未来在港股上市的企业将是优中选优。此外,“全流通”的全面推开将进一步的丰富项目融资、退出的渠道和拉近港、陆市场的距离,有利于优质医疗服务标的估值的整体提升。

另一方面,行业变革的飓风让医疗服务行业维度更宽,也延伸出越来越多的在细分赛道的创新商业模式,例如DRG全面实施对医院信息化设备的要求提升、年轻一代生活理念和习惯转变对健康管理的需求转换和医疗供给三方对大数据的联动管理等等,都给了新时代的淘金者寻找出下一个爆款的更多可能。

发生宫腔粘连主要原因是什么?

发生宫腔粘连主要原因是什么?  女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利

女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利  生孩子到底有多疼?准爸爸模拟体验“分娩”

生孩子到底有多疼?准爸爸模拟体验“分娩”  宝宝缺铁怎么办 饮食如何改善缺铁情况

宝宝缺铁怎么办 饮食如何改善缺铁情况  阳后别急着造娃,最好推迟两个月再行动

阳后别急着造娃,最好推迟两个月再行动  提醒:科学地“坐月子”才能有助于身体健康的迅速恢复

提醒:科学地“坐月子”才能有助于身体健康的迅速恢复  乙肝妈妈想哺乳,要注意几个细节!

乙肝妈妈想哺乳,要注意几个细节!  孕期这些食物要多吃 推荐这些孕妇健康营养食谱

孕期这些食物要多吃 推荐这些孕妇健康营养食谱  智赋荆楚,灵启新程!华为坤灵中国行2025·湖北站助力中小企业跃升智能化

智赋荆楚,灵启新程!华为坤灵中国行2025·湖北站助力中小企业跃升智能化  这届青年迷上中医“花式减重”

这届青年迷上中医“花式减重”  常吃8种“强心脏”的食物,心脏强、气血足

常吃8种“强心脏”的食物,心脏强、气血足  减肥帮手”变“热量炸弹”?

减肥帮手”变“热量炸弹”?  8道家常菜让中老年人腿脚有力,精神倍儿棒

8道家常菜让中老年人腿脚有力,精神倍儿棒  宁可打打麻将,也别做这4件事

宁可打打麻将,也别做这4件事  男子连喝2年减肥茶肠道变黑如蛇皮

男子连喝2年减肥茶肠道变黑如蛇皮  不吃主食能减肥吗?局部减脂是不是智商税?

不吃主食能减肥吗?局部减脂是不是智商税?