欢迎访问医疗资讯网!

手机版

百万医疗险之后,惠民保险无疑是2020年下半年保险话题的C位。

上百个城市的争夺中,数十家主流险企的竞夺与科技、流量各色平台的推波助澜,加之半推半就有些摸不着头脑的地方政府的"介入",这一当前中国最火热的险种席卷全国。

江湖争雄,愈演愈烈。第三方公司、保险公司、流量平台、保险经纪公司、地方医保局、地方金融局等多个主体的共同参与、共同助推之下,惠民保险不断扩张、走向高潮。

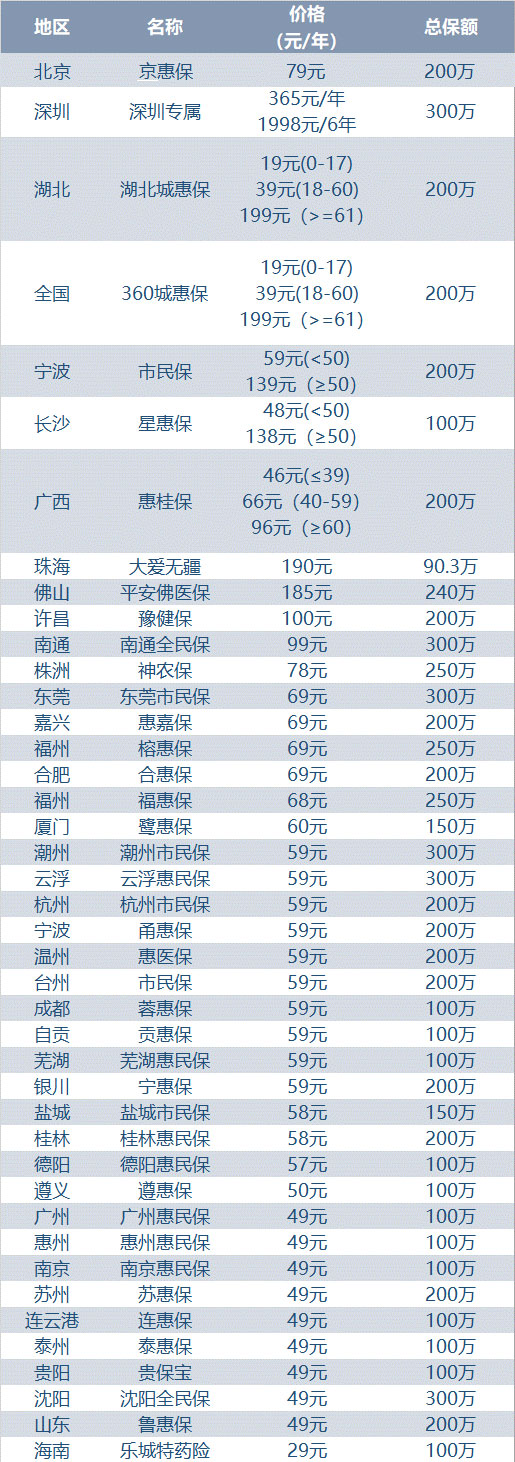

随着近日"京惠保"的落地,据《今日保》不完全统计,今年惠民保险类产品已经在全国40多个城市相继落地,覆盖上千万人群,而覆盖全国主流地级市也是只待时日了。

一片看似蓝海的领域风云变幻,是星火燎原还是短暂一瞬?一个新生市场的火爆,或有远大前程,或是昙花一现。

这一次,惠民保险的前路将如何?

回溯:惠民保险爆红前奏

惠民保险的爆红,仿佛只在一夜间,一夜间千树万树梨花开。

发端于团险,起源于深圳,尽管在进入2020年以来惠民保才被更多人所熟知,但回溯惠民保险的历史,已有五年之久。

2015年,深圳市推出"重特大疾病补充医疗保险",采取了"个人账户划扣+企业团体投保+个人自愿缴费"模式。

除了深圳案例,在惠民保险的发展道路上,平安一直是先行者。2016年10月,中共中央国务院印发《"健康中国2030"规划纲要》,在"健全支撑与保障"章节中明确提出,要"充分调动社会组织、企业等的积极性,形成多元筹资格局,鼓励金融等机构创新产品和服务"。

由此,平安健康保险率先在江苏省南京市先行先试,联合南京市多部门打造了"南京市惠民健康保",作为平安健康保险的第一个"城市级惠民健康解决方案"落地项目,"南京市惠民健康保"对罹患大病住院的南京市市民,在医保保障的基础上,提供额外的支付保障,较大程度减轻这部分市民的个人负担。截止2019年2月,"南京市惠民健康保"惠及40万人。

南京之后,平安健康保险积极复制推广,短短一年时间,平安健康保险"城市级"惠民健康解决方案已先后落地广州、深圳、南京、上海、芜湖、德阳、杭州、宁波、合肥、佛山、哈尔滨等城市,覆盖市民百万余人。

作为"先行者",平安健康险惠民保业务逐步把部分住院责任、医保目录外责任、特药等保障内容加入到惠民保产品中,完成了从1.0到2.0的产品迭代升级。

在内部架构上,平安健康保险还专门成立了医保创新事业部,整合资源、创新逻辑,专门针对全国各个城市定制"城市级惠民健康解决方案",真正做到一城一策、一城一险。

作为最早试水惠民保的保险公司,惠民保如此火爆的节奏是平安健康保险一开始没预料到的。

惠民保险的火爆有其自身的原因,亦有政策及大环境的背景因素。

宏观层面而言,惠民保险在各地陆续落地,是全面建成多层次医疗保障体系的创新性尝试,也是各地积极响应国家医改政策的结果。

今年3月,中共中央、国务院发布《关于深化医疗保障制度改革的意见》中明示:到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

这也是近年来商业健康险风起云涌的时代背景,健康险产品不断推陈出新的政策驱动力。

中观政策层,政策脉络和背后巨大的8000亿市场都是城市普惠健康险的根,是积极争取政府指导、主导的原因,一旦个人账户直接划转大范围的实现,结果不言而喻。

微观层,第三方公司、保险公司、流量平台、保险经纪公司都需要新的增长点,与此同时消费者端亦需要能填补保障缺口的对应产品。

现状:惠民保险陷竞争红海

拓荒之后,蓝海今年秒变红海。

疯狂的九月以来,连续多地推出类似惠民保险,从单一地市到全省,最后终于有机构破釜沉舟推出了全国性的惠民保。

9月下旬,着急在保险领域闯出名头的360保险玩了一把大的:联合泰康在线、国寿财险、众安在线、中华联合财险、众惠相互财险、永诚财险、大家养老保险等7家保险公司轰出全国版"城惠保",保费最低19元,保障最高300万。

至此,惠民保险进入了全面揭竿的价格战,价格之低,接近地皮。

这就是当前城市普惠险的现状。从当初的两三百元到一百多元,再至七八十元、五六十元,贴近地皮的二三十元也出现了。

各色竞逐中,已经出现了一城多个普惠险的现象,带着政府一起玩耍美其名曰的"指导",也引起个别政府不知所以然的光火,甚至发文问询、辟谣,引发地方监管过问、关注。

质疑声频频:有"最短命"惠民保险的案例出现、有人身险车险化趋势的讨论、亦有消费者投诉的隐忧……

平安健康医保创新事业部总经理崔少婷在和《今日保》的对话中曾表示,"三年间,平安健康险积累了一些经验,也遇到很大的挑战。其中最大的感觉是落地项目做的越多,胆子越小。"

围绕百万医疗险的巨大市场,从不缺乏故事和变化,又是什么让经验资深的玩家都越来越谨慎?

就惠民保险的目前现状,如何在低到地皮的价格中和可持续性中寻的平衡?崔少婷表示,"城市惠民保产品作为1年期产品,针对赔付情况,险企方具有每年调价的权利。但是我们也会综合市场对于价格调整的舆情风险,控制在一个合理的盈亏范围之内,确保项目可持续进行。

如何衡量可持续性?大概有三个方面,一是产品的续保方案以及续保的数量,这是第一个持续,即项目本身的持续;二是整体投保人群的持续,比如续保的人群素质是否有维持或者提升,是否有新增人群;三是通过二次营销转化成更高层次商业险的持续,毕竟惠民保产品属于基本医保的补充,保险责任更下沉,且有很高的免赔额,如果能够触达更高层次的商业险,当然是最理想的。"

前路:好事如何办好

市场疾进,鸡毛飞上天。

站在构建多层次医疗保障体系的大背景下,惠民保险怎样才能实现把好事真正做好,是留给当下行业所有参与者的共同命题。

惠民保险,于民于企于政府都是一件好事。

在医保改革、医保资金紧张的当下,更具社会管理意义,也是之存在的最大社会价值。好事如何办好?

崔少婷从参与这个市场多年的经验中给出了答案,"惠民保项目是在政府相关部门的指导支持下,基于对医保数据的精准分析和定价,包括对高年龄段、既往症等风险的评估,通过营销宣传推动来实现互联网获客。无业务员推动销售的环节,消减佣金成本,为赔付预留更多空间,产品设计方面简单,门槛低、核保宽松,核赔端也作了很多简化,包括既往症限制少、理赔核算简便等。

"首先我们要做的是做好精细化运营,这里包括区分地区和区域定价的模板、风险的控制,不追求一年百城,力争将每个项目都做到精耕细作;其次是多平台参与,发展共保模式。"

实际上,惠民保险也是一类百万医疗险,种种之下,前行的方向和节奏都非常重要。

这次,不一样了,来路踩过的坑给予的启示是良性竞争和正向循环才是健康的未来发展。

乳腺癌容易盯上哪些人?

乳腺癌容易盯上哪些人?  白带发黄是宫颈癌的警示吗?

白带发黄是宫颈癌的警示吗?  超高龄生育,这几件事你准备好了吗?

超高龄生育,这几件事你准备好了吗?  孩子发烧、恶心、呕吐!竟然是心理出了问题

孩子发烧、恶心、呕吐!竟然是心理出了问题  数据显示我国女性平均预期寿命突破80岁

数据显示我国女性平均预期寿命突破80岁  健康早知道:你的子宫还“年轻”吗?

健康早知道:你的子宫还“年轻”吗?  打了胰岛素,血糖为什么没有降?

打了胰岛素,血糖为什么没有降?  多囊卵巢,如何才能尽快怀孕?

多囊卵巢,如何才能尽快怀孕?  女性更年期如何保持健康与美丽?

女性更年期如何保持健康与美丽?  坚持早睡身体会有什么变化?

坚持早睡身体会有什么变化?  抑郁的人,这4类食物尽量少碰,或助改善情绪

抑郁的人,这4类食物尽量少碰,或助改善情绪  多吃3样粗粮,健脾胃,营养滋补暖身

多吃3样粗粮,健脾胃,营养滋补暖身  南京一男子每天1包烟4年2次心梗

南京一男子每天1包烟4年2次心梗  小小“杨桃”是个宝,养颜美容抗疲劳

小小“杨桃”是个宝,养颜美容抗疲劳  多吃三种美食,润肠排毒,美容养颜,滋养子宫

多吃三种美食,润肠排毒,美容养颜,滋养子宫  天天吃二甲双胍,为何血糖不降反升?

天天吃二甲双胍,为何血糖不降反升?